Cas pratique « Michel » – TVA internationale

L’entreprise MICHEL réalise régulièrement des opérations avec l’étranger. Voici ci-dessous les opérations réalisées en février 2023 et leur analyse en termes d’imposition à la TVA, de CA3 et de déclarations douanières (EMEBI ou DES le cas échéant).

| Opérations | Analyse | Base HT | TVA collectée | TVA déductible |

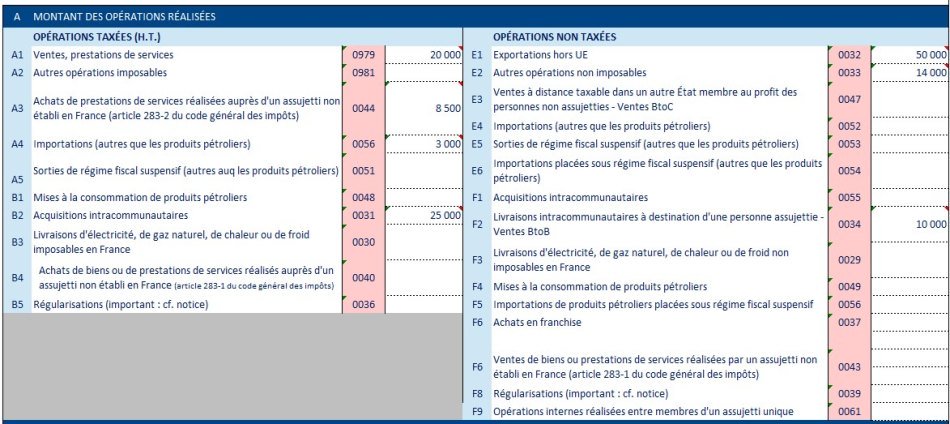

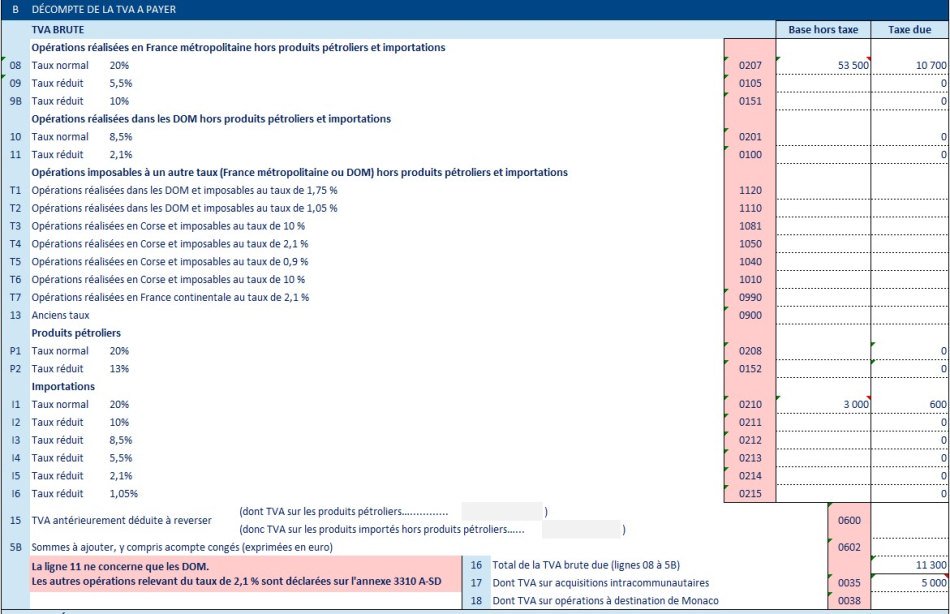

| 05/02 : Vente de prestations de réparation à un français (20.000 € HT), paiement le 15/03 | Opération soumise à TVA, TVA exigible à l’encaissement, donc en mars CA3 : Ligne A1- Ventes, prestations de services pour 20 000 puis ligne 8 Taux normal pour 20.000 en base HT et 4.000 en TVA | 20.000 | 4.000 | |

| 10/03 : Vente de marchandises à un client luxembourgeois pour 10.000 € HT | Livraison intracommunautaire : TVA due par le preneur CA3 : Ligne F2-Livraisons intracommunautaires pour 10.000 L’entreprise doit réaliser une EMEBI expédition pour 10.000 € (code régime 21) | 10.000 | ||

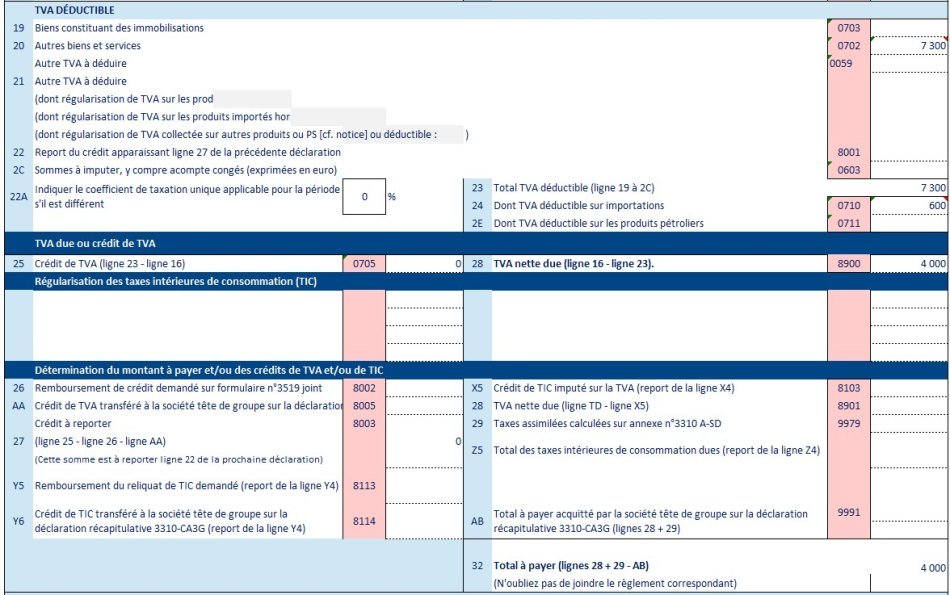

| 12/03 : Réception de la facture d’honoraires d’avocat d’un prestataire basé en Autriche pour 8.000 € HT | Achat de prestation de service intracommunautaire : autoliquidiation de la TVA CA3 : - Ligne A3-Achats de prestations de services pour 8.000 - Ligne 8-TVA taux normal pour 8.000 en base HT et 1.600 en TVA - Ligne 20-TVA déductible autres biens et services pour 1.600 | 8.000 | 1.600 | 1.600 |

| 13/03 : Achat de marchandises à un fournisseur du Royaume-Uni pour 3.000 € HT | Importation : autoliquidation CA3 : - Ligne A4-Importations pour 3.000 (ligne préremplie) - Ligne I1-Importations taux normal pour 3.000 en HT et 600 en TVA (lignes préremplies) - Ligne 20-TVA déductible autres biens et services pour 600 (ligne non préremplie) - Ligne 24-Dont TVA déductible sur importations pour 600 (ligne non préremplie) NB : il est conseillé de contrôler les lignes automatisées sur le relevé ATVAI sur le site douane.gouv.fr dans l’espace personnel. | 3.000 | 600 | 600 |

| 18/03 : Location d’une machine auprès d’un prestataire marocain pour 500 € HT | Achat de prestation de service extracommunautaire : autoliquidiation de la TVA CA3 : - Ligne A3-Achats de prestations de services pour 500 - Ligne 8-TVA taux normal pour 500 en base HT et 100 en TVA - Ligne 20-TVA déductible autres biens et services pour 100 | 500 | 100 | 100 |

| 20/03 : Facturation des frais de sièges (management fees) à la filiale basée en Espagne pour 7.500 € HT | Vente de prestation de service intracommunautaire : TVA due par le preneur. CA3 : Ligne E2 : autres opérations non imposables pour 7.500 € HT Le prestataire MICHEL doit réaliser une DES (déclaration européenne de services) pour 7.500 | 7.500 | ||

| 23/03 : acquisitions de matières premières pour 25.000 € HT auprès d’un fournisseur danois | Acquisition intracommunautaire : autoliquidation de la TVA CA3 : - Ligne B2-Acquisitions intracommunautaires pour 25.000 € - Ligne 8-TVA taux normal pour 25.000 en base HT et 5.000 en TVA - Ligne 20-TVA déductible autres biens et services pour 5.000 - Ligne 17-Dont TVA sur acquisitions intracommunautaires pour 5.000 L’entreprise Michel doit réaliser une EMEBI introduction, code régime 11 pour 25.000 € si la somme de ses acquisitions intracommunautaires l’an dernier excédait 460.000 € | 25.000 | 5.000 | 5.000 |

| 25/03 : Facturation des frais de sièges (management fees) à la filiale basée en Suisse pour 6.500 € HT | Vente de prestation de service intracommunautaire : TVA due par le preneur. CA3 : Ligne E2 : autres opérations non imposables pour 6.500 € HT Aucune DES n'est à réaliser (la Suisse n'est pas membre de l'Union européenne) | 6.500 | ||

| 28/03 : Vente de marchandises à un client basé en Norvège pour 50.000 € HT | La Norvège n’est pas membre de l’Union européenne, il s’agit donc d’une exportation exonérée de TVA CA3 : ligne E1 Exportations hors UE pour 50.000 € | 50.000 | ||

| Total | 11.300 | 7.300 | ||

| TVA due (à décaisser) | 4.000 |