TVA : territoire français et Union européenne

Règles de territorialité

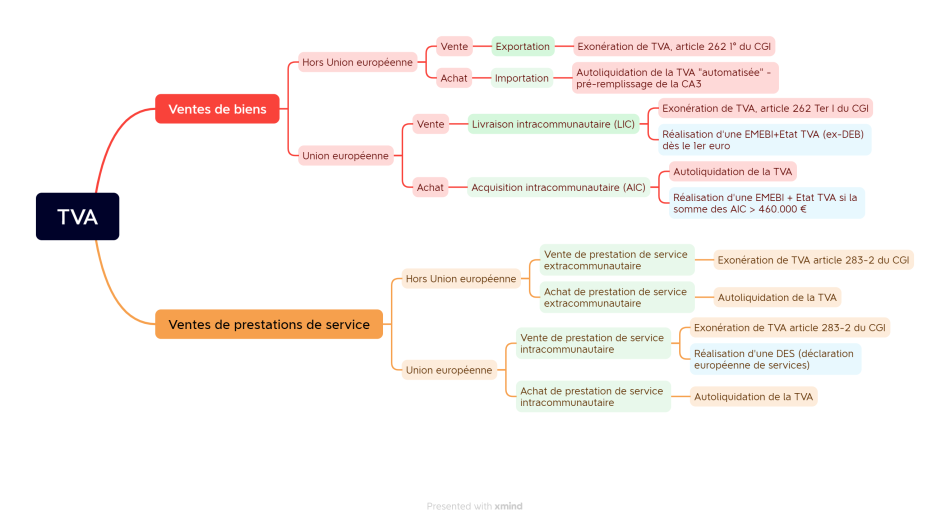

Les règles de territorialité de la TVA varient selon que l’opération concerne un bien ou une prestation de service.

Deux règles simples sont à retenir :

- Les livraisons de biens sont imposées dans le pays où est transféré le droit d’en disposer comme un propriétaire. Cette règle signifie que le taux de TVA retenu est celui du pays de livraison du bien (souvent le taux du pays de l’acquéreur).

- Les prestations de services sont imposées dans le pays où le preneur est établi. Cette règle signifie qu’on retient le taux de TVA du pays où l’acheteur de la prestation est établi.

Notion de territoire

Le territoire français

Le territoire français au sens de la TVA comprend :

- la France continentale et la Corse,

- la principauté de Monaco,

- les eaux territoriales.

Le territoire de l’Union européenne

L’Union Européenne regroupe au 1er janvier 2026, 27 Etats membres : Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Estonie, Espagne, Finlande, France, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, Roumanie, Slovénie, Slovaquie, Suède, République Tchèque.

La Croatie est le dernier Etat a être entré dans l'Union européenne, le 1er juillet 2013.

La période de transition avec le Royaume-Uni s'est terminée au 31 décembre 2020. Il ne fait plus parti de l'UE.

Un vocabulaire spécifique

En matière de TVA internationale, il est nécessaire de distinguer les biens et les prestations de services.

Pour les biens, on distinguera les opérations intracommunautaires et les opérations hors UE : les importations et les exportations.

Pour les prestations de services, le vocabulaire est différent et les règles sont identiques pour les relations avec les pays UE ou hors UE.

En outre, dans certaines situations, une EMEBI + Etat TVA (ex- DEB pour déclarations d'échanges de biens) et une DES (déclaration européenne de services) sont nécessaires pour les opérations intracommuanutaires.

Les relations avec les départements et région d’outre-mer (DROM)

La France compte 5 DOM : La Martinique, La Guadeloupe, La Guyane, La Réunion et Mayotte.

En cas d’opération entre une entreprise établie en France et une entreprise établie dans les DOM, 2 régimes sont possibles :

| L’opération concerne une livraison de biens | L’opération sera considérée au sens de la TVA comme une opération réalisée avec une entreprise étrangère hors Union européenne. Il s’agira d’une relation d’importation ou d’exportation. |

|---|---|

| L’opération concerne une prestation de service | L’opération sera soumise à la TVA française. On retiendra :

La TVA n’est pas applicable dans les départements de la Guyane et de Mayotte. |