L’administration fiscale vient de mettre en ligne la version complète de la CA3 dans son millésime 2022. Le nouvel imprimé tient désormais sur 3 pages au lieu de 2. Est également mis en ligne, la notice correspondante.

Nouvelle CA3 et nouvelle notice

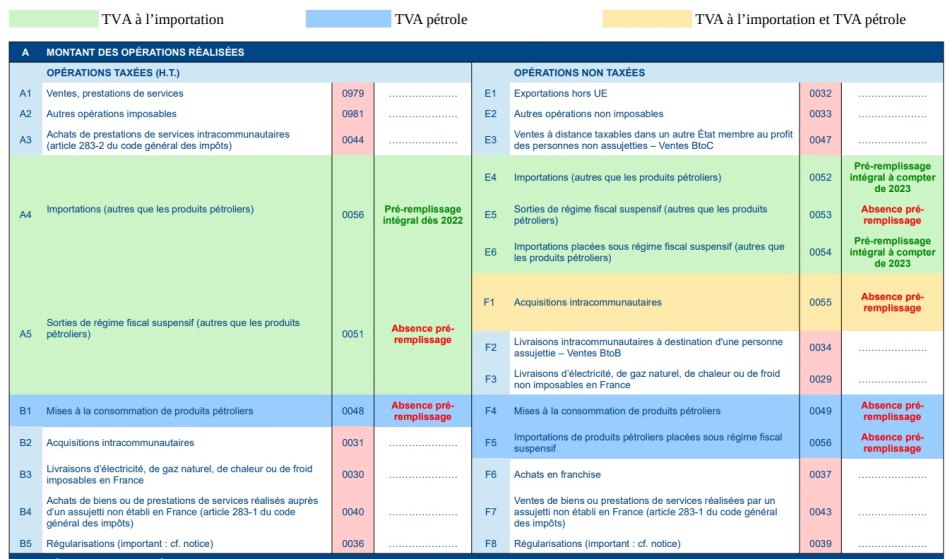

Dès le mois de novembre 2021, l’administration fiscale avait communiqué sur la réforme de la déclaration de TVA liée principalement au transfert de compétences relatives à la TVA des douanes vers l’administration fiscale. Pour simplifier l’opération, depuis le 1er janvier 2022, les importations sont automatiquement autoliquidées et leur montant HT et la TVA correspondante sont désormais préremplis dans la déclaration de TVA à partir des données communiquées par les douanes lors des opérations de dédouanement.

L’administration fiscale est allée plus loin en modifiant la codification des cases de la CA3 et en rajoutant des lignes relatives aux importations, aux opérations en suspension de taxes et à la vente de produits pétroliers.

Lien vers la CA3 millésime 2022 : https://www.impots.gouv.fr/portail/files/formulaires/3310-ca3-sd/2022/3310-ca3-sd_3752.pdf

Lien vers la notice de la CA3 millésime 2022 : https://www.impots.gouv.fr/portail/files/formulaires/3310-ca3-sd/2022/3310-ca3-sd_3766.pdf

3 types d’opérations

De manière simplifiée, on peut considérer que désormais, la CA3 comprend 3 types d’opérations

- Celles relatives aux importations (cases A4 – Importations taxées, cases E4 à E6 – Importations exonérées selon différentes raisons)

- Celles relatives à la mise à la consommation de produits pétroliers (B1 – Produits pétroliers taxables, F4 – Mise à la consommation de produits pétroliers non taxables)

- Celles relatives aux autres opérations (A1 – Ventes et prestations de services, B2 – Acquisitions intracommunautaires, E1 – Exportations hors UE, etc.).

La TVA collectée reprend elle-même la même distinction. De nouvelles cases de TVA collectée dédiées à la TVA sur les produits pétroliers (P1 et P2 pour la TVA à 20 et 13%) et pour les importations (I1 à I6 pour la TVA à 20%, 10%, 8,5, 5,5%, 2,1% et 1,05%) apparaissent.

Aucune modification n’est à souligner pour les cases liées à la TVA déductible, si ce n’est l’apparition à nouveau de cette triple distinction pour la case « Autre TVA à déduire dont régularisations ».