IS - Cas pratique n°2 : bénéfice imposable avec plus ou moins-value de cession

Énoncé

Dans cet énoncé : exercice N = 2024

La société Médresse a clos son dernier exercice au 31 décembre N. Son chiffre d’affaires s’élève à 29 millions € et son résultat comptable avant impôt à 700.000 €.

Au cours de l’année N, elle a constaté en comptabilité les éléments suivants :

- C3S (contribution sociale solidarité sur les sociétés) au titre de N (à verser en N+1) : 14.400 €

- C3S au titre de N-1 (versée en mai N) : 13.000 €

- Dividendes perçus de la filiale française Etcheberry en N : 5.000 €. Elle dispose de 75% du capital et a opté pour le régime mère et filiale.

- Le montant des taxes relatives aux émissions de CO2 et à l’ancienneté du véhicule (ex-TVS) se sont élevées à 1.500 € en N.

- Réalisation d’un don auprès de la ligue contre le Cancer : 3.000 €.

- La société a loué entre le 1er avril N et le 31 décembre N, un véhicule 5 places d’une valeur de 35.000 € HT (42.000 € TTC, véhicule neuf, émission de CO2= 90g par km).

- Cession de titre de participations XAT pour 13.000 €, achetées en N-10 pour 3.000 €.

- Dotations aux dépréciations constatées sur les titres de participations détenues : 12.000 €

- Reprise sur dépréciations constatées sur les titres de participation détenus : 4.000 €

- Cession d’un matériel industriel le 20/03/N pour un prix HT de 20.000 € (compte 775)

- VNC (valeur nette comptable) du matériel à la date de cession : 17.000 € (compte 675). Le matériel avait été acquis pour 30.000 €

Questions

- Réaliser le tableau des plus ou moins-values de cessions en distinguant le court et le long terme.

- Calculer le résultat fiscal et l’impôt sur les sociétés.

- Calculer le résultat net comptable.

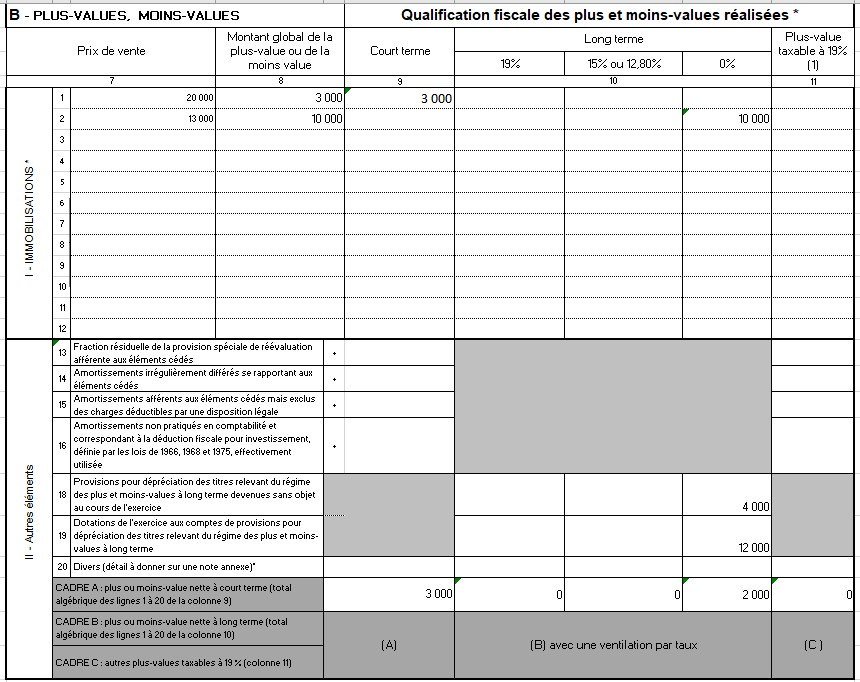

- Présenter les tableaux de la liasse fiscale 2058A – Résultat fiscal et 2059A – Plus et moins-values.

Correction

- Réaliser le tableau des plus ou moins-values de cessions en distinguant le court et le long terme.

| Tableau des plus ou moins-values | PV CT | MV CT | PV | MV |

| LT 0% | LT 0% | |||

| Cession de titres de participation | 10 000 | |||

| Dotations/reprises sur dépréciation sur titres de participations | 4 000 | 12 000 | ||

| Cession de matériel | 3 000 | |||

| TOTAUX | 3 000 | 0 | 14 000 | 12 000 |

Légende :

- PVCT : Plus-values à court terme

- MVCT : Moins-value à court terme

- PVLT 0% : Plus-value à long terme, taxée à 0% (cas des titres de participation)

- MVLT 0% : Moins-value à long terme bénéficiant du taux d’IS à 0%

Cession des titres de participation, dotations et reprises

- Plus-value = 13.000 – 3.000 = 10.000 €. Il s’agit d’une plus-value à long terme bénéficiant du taux d’imposition à 0%.

- Elle fera l’objet d’une déduction extra-comptable = 10.000 et d’une réintégration extra-comptable d’une quote-part de 12% pour frais = 12% x 10.000 = 1.200

- Les moins-values sont perdues

- Les dotations aux dépréciations sur titres constituent des moins-values à long terme bénéficiant d’une taxation à 0% = 12 000 €

- Les reprises sur dépréciations sur titres de participation constituent des plus-values long terme bénéficiant d’une imposition à 0%= 4 000

- Dans les faits, on réalisera une déduction extra-comptable pour la totalité de la PVLT nette taxable à 0% = 10.000 + 4.000 – 12.000 + 2.000

Cession de matériel

Seules les cessions de brevets et des titres de participations bénéficient du régime des plus ou moins-values à long terme. Toutes les autres sorties d’immobilisation constituent des plus ou moins-values à court terme et ne font l’objet d’aucun retraitement pour la détermination du résultat fiscal.

Le calcul des PVCT et MVCT est néanmoins nécessaire pour le remplissage de la liasse fiscale.

Plus-value sur cession de matériel = 20.000 – 17.000 = 3.000 €

Il s’agit d’une plus-value à court terme.

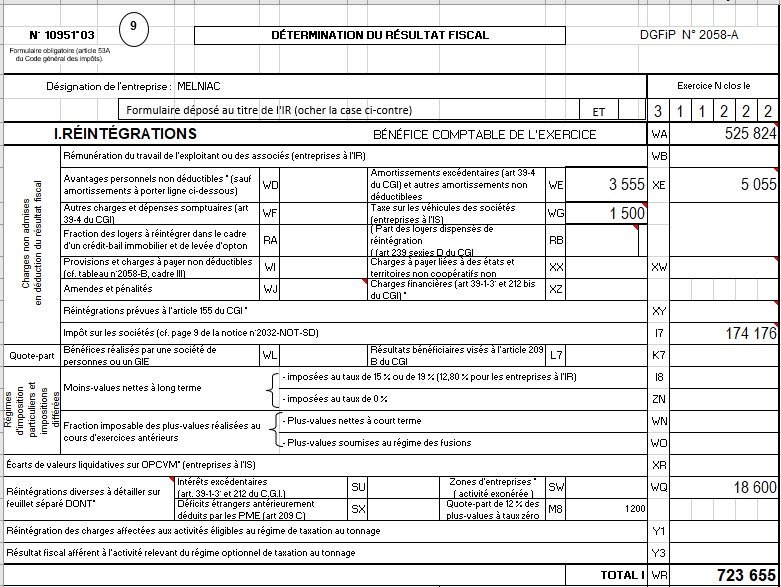

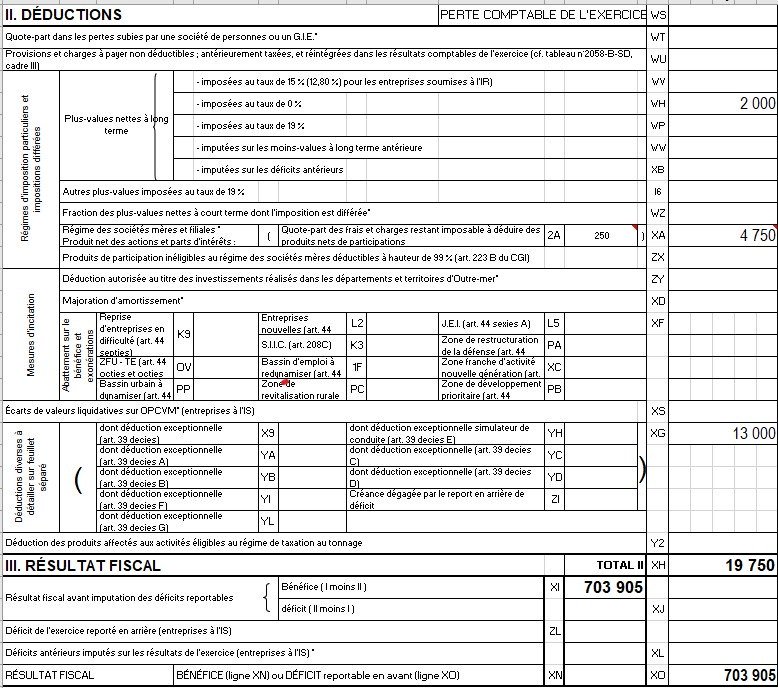

- Calculer le résultat fiscal et l’impôt sur les sociétés.

| Résultat fiscal imposé au taux normal (25% ) | Réintégration extra-comptable | Déduction extra-comptable | Case 2058A |

| Résultat comptable avant impôt | 700 000 | ||

| C3S au titre de l'année N : réintégration extra-comptable. Elle fera l'objet d'une déduction extra-comptable en N+1 | 14 400 | WQ | |

| C3S au titre de l'année N-1 : déduction extra-comptable. La C3S est déductible l'année de son paiement. | 13 000 | XG | |

| Dividendes perçus sous le régime mère et filiale : Déduction extra-comptable = 5.000 € | 5 000 | XA | |

| Dividendes perçus sous le régime mère et filiale : Réintégration extra-comptable de la quote-part de 5% : 5.000 x 5% | 250 | 2A | |

| Réintégration extra-comptable des taxes relatives aux émissions de CO2 et à l'ancienneté du véhicule (ex-TVS) | 1 500 | WG et XE | |

| Réintégration extra-comptable du don à la ligue du Cancer (elle bénéficie en revanche d'une réduction d'impôt pour dons | 3 000 | WQ | |

| Réintégration extra-comptable amortissement excédentaire sur location de véhicule de tourisme non polluant. Réintégration = (42.000 - 18.300) x 1/5 x 9/12 | 3 555 | WE et XE | |

| Déduction extra-comptable de la PVLT sur cession des titres de participation | 2 000 | WH | |

| Réintégration extra-comptable quote-part de 12% sur la plus-value de cession des titres de participation = 10 000 x 12% | 1 200 | M8 et WQ | |

| PVCT sur cession de matériel : aucun retraitement | |||

| Total | 723 905 | 20 000 |

Résultat fiscal = 723.905 – 20.000 = 703.905 €

| IS à taux normal : 703.905 x 25% | 175 976 |

| Réduction d'impôt pour dons : 3 000 x 60% | -1 800 |

| IS net (apparaît case I7 de la 2058A) | 174 176 |

- Calculer le résultat net comptable.

| Résultat comptable avant impôt | 700 000 |

| (-) IS net | -174 176 |

| Résultat net comptable (apparaît case WA de la 2058A) | 525 824 |

- Présenter les tableaux de la liasse fiscale 2058A – Résultat fiscal et 2059A – Plus et moins-values.

Imprimé 2058-A

Imprimé 2059-A