IS cas pratique n°4 : Acompte IS PME 2024

Énoncé

La société Melniac est une PME dont le chiffre d’affaires s’élève à 4.000.000 €. Le capital social est détenu à 60% par Jean-Pierre Melniac et à 40% par Mathilde Melniac.

Son bénéfice fiscal s’élève en 2022 à 70.000 €, et à 120.000 € en 2023.

Pour l’exercice clos au 31 décembre 2024, son bénéfice comptable provisoire avant impôt s’élève à 150.960 €.

Les éléments suivants au cours de l’année 2024 sont portés à notre connaissance :

- La société possède un véhicule 5 places, celui du dirigeant, d’une valeur de 40.000 € HT, acquis en 2022 et qui émet moins de 100 g de CO2 par km. Il a été acquis au cours de l’année 2022.

- Le montant des taxes relatives aux émissions de CO2 et sur les polluants atmosphériques (ex-TVS) se sont élevées à 750 € en 2024.

- La société s’est acquittée d’une taxe sur les bureaux en Île-de-France pour un montant de 1.500 €.

- La société a fait l’objet en avril 2024 d’un redressement URSSAF pour un montant de 5.700 € comprenant 700 € de majoration et 150 € de pénalités de retard.

Questions :

- La société peut-elle bénéficier du taux d’IS à 15% réservé aux PME ?

- Calculer le résultat fiscal au titre de l’année 2024.

- Calculer le montant de l’IS dû au titre de l’année 2024 et procéder à l’enregistrement comptable correspondant.

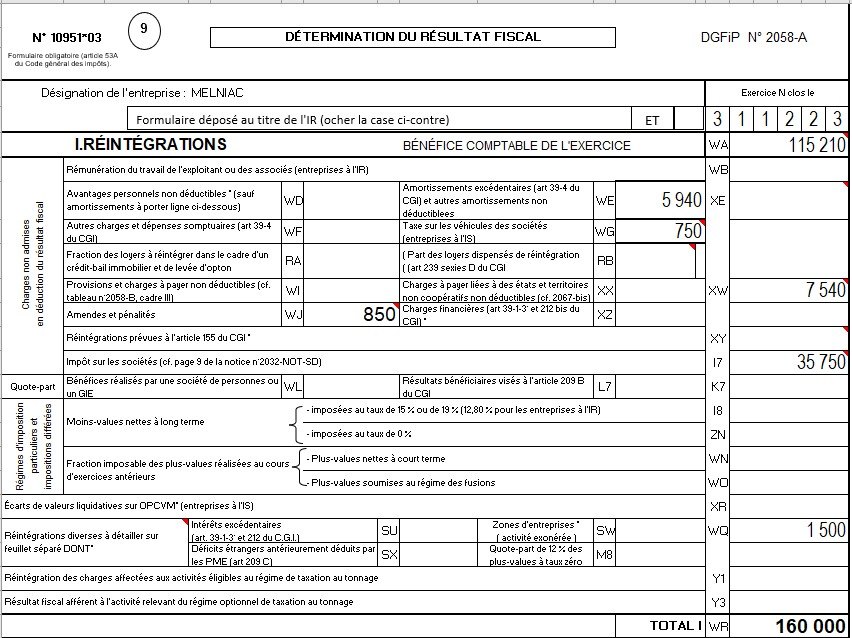

- Calculer le résultat net comptable 2024 et présenter l’imprimé 2058A de la liasse fiscale dédié au calcul du résultat fiscal.

- Calculer les acomptes dus en 2024 et le solde de l’IS. Procéder à l’enregistrement comptable correspondant.

Correction

- La société peut-elle bénéficier du taux d’IS à 15% réservé aux PME ?

Oui, elle bénéficiera du taux d’IS à 15% jusqu’à 42.500 € de bénéfice fiscal et 25% au-delà puisque son capital est détenu à plus de 75% par des personnes physiques et que son chiffre d’affaires n’excède pas 10 millions €.

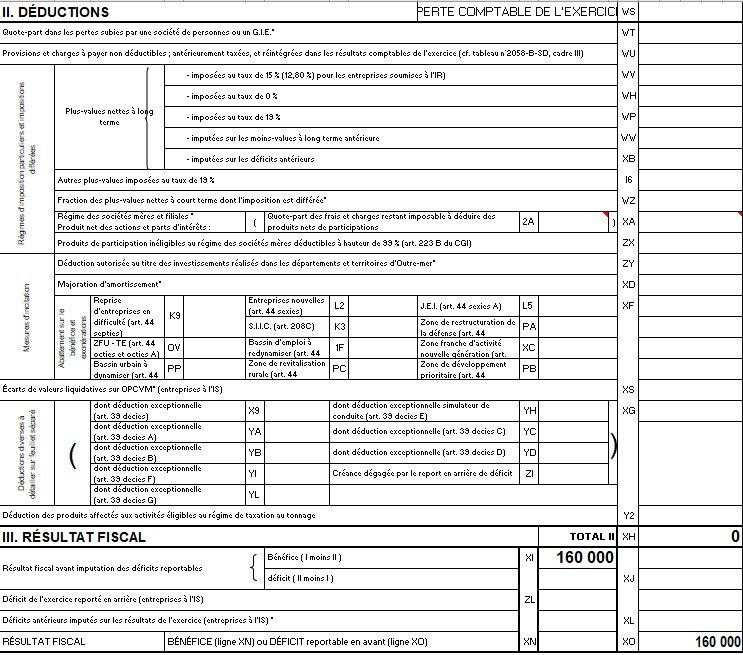

- Calculer le résultat fiscal au titre de l’année 2024.

| Résultat comptable provisoire avant impôt | 150 960 |

| Réintégration des amortissements excédentaires sur véhicules de tourisme = (40.000 x 1,20 - 18.300) x 1/5. Pour le calcul, on retient la valeur TTC car la TVA n'est pas récupérable sur les véhicules de tourisme. Le seuil pour les véhicules non-polluants est de 18.300 € et on retient une durée d'amortissement fiscal de 5 ans. | 5 940 |

| Réintégration extra-comptable de la taxe annuelle sur les émissions de CO2 et de la taxe annuelle sur l'ancienneté du véhicule (ex-TVS) | 750 |

| Réintégration extra-comptable de la taxe sur les bureaux en Île-de-France | 1 500 |

| Réintégration extra-comptable de la majoration et des pénalités de retard sur redressement URSSAF (700 + 150) | 850 |

| Résultat fiscal | 160 000 |

- Calculer le montant de l’IS dû au titre de l’année 2024 et procéder à l’enregistrement comptable correspondant.

| IS au taux de 15% = 42.500 € x 15% | 6 375 |

| IS au taux de 25% = (160.000 - 42.500) x 25% | 29 375 |

| IS total dû au titre de l'année 2024 | 35 750 |

Enregistrement comptable au 31 décembre 2024 :

| PCG | Libellé | Débit | Crédit |

| 695 | Impôt sur les bénéfices | 35 750 | |

| 444 | Etat-Impôt sur les bénéfices | 35 750 |

- Calculer le résultat net comptable 2024 et présenter l’imprimé 2058A de la liasse fiscale dédié au calcul du résultat fiscal.

Le résultat net comptable 2024 se calcule ainsi :

| Résultat comptable avant impôt 2024 | 150 960 |

| IS 2024 | -35 750 |

| Résultat net comptable 2024 | 115 210 |

Lors de la clôture, c’est ce montant qui est porté en compte 120 – Résultat de l’exercice, et qui apparaît au bilan, dans les capitaux propres.

Le résultat fiscal est déclaré dans la liasse fiscale sur l’imprimé 2058A. La liasse fiscale devra être déposée pour la mi-2025.

5. Calculer les acomptes dus en 2024 et le solde de l’IS. Procéder à l’enregistrement comptable correspondant.

Les acomptes sont calculés :

- Au taux de 3,75% (soit 15% / 4 acomptes) : pour la quote-part du bénéfice bénéficiant du taux réduit des PME (limité à 42.500 € de bénéfice fiscal).

- Au taux de 6,25% (soit 25% / 4 acomptes) : pour la quote-part du bénéfice taxé au taux normal.

Le 1er acompte est calculé sur la base du résultat fiscal 2021 (année N-2) et les autres acomptes sur 2022 (année N-1) avec une régularisation du 1er acompte lors du 2d acompte.

| 1er acompte (15 mars 2024) | Base | Taux | Montant |

| Acompte IS au taux réduit des PME | 42 500 | 3,75% | 1 594 |

| Acompte IS au taux normal (base = 70.000 - 42.500) | 27 500 | 6,25% | 1 719 |

| Total 1er acompte | 3 313 |

| 2d acompte (15 juin 2024) | Base | Taux | Montant |

| Acompte IS au taux réduit des PME | 42 500 | 3,75% | 1 594 |

| Acompte IS au taux normal (base = 120.000 - 42.500) | 77 500 | 6,25% | 4 844 |

| Sous total | 6 438 | ||

| Régularisation 1er acompte = 6.438 - 3.313 | 3 125 | ||

| Total 2d acompte | 9 563 |

| 3e acompte (15 septembre 2024) | Base | Taux | Montant |

| Acompte IS au taux réduit des PME | 42 500 | 3,75% | 1 594 |

| Acompte IS au taux normal (base = 120.000 - 42.500) | 77 500 | 6,25% | 4 844 |

| Total 3e acompte | 6 438 |

| 4e acompte (15 décembre 2024) | Base | Taux | Montant |

| Acompte IS au taux réduit des PME | 42 500 | 3,75% | 1 594 |

| Acompte IS au taux normal (base = 120.000 - 42.500) | 77 500 | 6,25% | 4 844 |

| Total 4e acompte | 6 438 |

| Somme des acomptes | 25 750 | ||

| Vérification : somme des acomptes 2023 = IS 2022 = 42.500 x 15% + (120.000 - 42.500) x 25% | 25 750 |

Enregistrement comptable du 3e acompte (15 septembre 2024) et du 4e acompte (15 décembre 2024)

| PCG | Libellé | Débit | Crédit |

| 444 | Etat-Impôt sur les bénéfices | 6 438 | |

| 512 | Banque | 6 438 |

| Solde IS (dû pour le 15 mai 2025) | |

| IS dû au titre de l'année 2024 (question 3) | 35 750 |

| Somme des acomptes versés en 2024 | -25 750 |

| Solde IS dû | 10 000 |

Enregistrement comptable au 15 mai 2025

| PCG | Libellé | Débit | Crédit |

| 444 | Etat-Impôt sur les bénéfices | 10 000 | |

| 512 | Banque | 10 000 |

Remarque : avant le 15 mai 2025, la société devra également s’acquitter d’un premier acompte d’IS le 15 mars 2025, basé sur le résultat fiscal de 2022 :

| 1er acompte (15 mars 2024) | Base | Taux | Montant |

| Acompte IS au taux réduit des PME | 42 500 | 3,75% | 1 594 |

| Acompte IS au taux normal (base = 120.000 - 42.500) | 77 500 | 6,25% | 4 844 |

| Total 1er acompte 2025 | 6 438 |

Ainsi au 15 mai 2025, l’extrait du grand livre du compte 444 se présente ainsi :

| Extrait du grand livre du compte 444 - Etat - Impôt sur les bénéfices | ||||

| Date | Libellé | Débit | Crédit | Lettrage |

| 15/03/2024 | 1er acompte IS 2024 | 3 313 | AB | |

| 15/05/2024 | Solde IS 2023 | 12 500 | AA | |

| 15/06/2024 | 2d acompte IS 2024 | 9 563 | AB | |

| 15/09/2024 | 3e acompte IS 2024 | 6 438 | AB | |

| 15/12/2024 | 4e acompte IS 2024 | 6 438 | AB | |

| 31/12/2024 | IS dû au titre de 2024 | 35 750 | AB | |

| 15/03/2025 | 1er acompte IS 2025 | 6 438 | ||

| 15/05/2025 | Solde IS 2024 | 10 000 | AB | |

| Solde du compte 444 au 15 mai 2025 (solde débiteur) | 6 438 | |||