La déclaration mensuelle de TVA : l'activité de vente de biens

Exigibilité de la TVA : rappels succincts

L’exigibilité est le moment à partir duquel l’administration fiscale est en droit de demander la restitution de la TVA par les entreprises qui la collecte. Les entreprises devront en conséquence déclarer et reverser la TVA mensuellement (régime réel normal CA3) ou annuellement (régime simplifié CA12).

Il convient de distinguer les opérations portant sur des biens des réalisations de services.

| Type d’opération | Exigibilité | |

| Biens | À la livraison (ou à la date de facture, par tolérance) | |

| Services | Régime de droit commun, dit « sur les encaissements » | À l’encaissement |

| Régime optionnel « sur les débits » | À la date de la facture (régime similaire aux biens) | |

| Acomptes | À l’encaissement (*) | |

(*) Également sur les acomptes pour les livraisons futures de biens depuis 2023.

Le solde de TVA à restituer à la DGFiP

Le solde de la TVA revenant à l’administration fiscale est calculé en faisant la différence entre les TVA dues et les TVA pouvant être déduites sur celles-ci :

| TVA dues

| > | TVA déductibles

| Dette de TVA à restituer |

| < | Créance de TVA détenue sur l’État |

Enregistrements comptables

1er cas : la TVA à décaisser lorsque la somme des TVA dues est supérieure à la somme des TVA déductibles :

| Date | Compte | Intitulé compte | Débit | Crédit |

| Fin de mois | 44571 | TVA collectée | X | |

| 4452 | TVA due intracommunautaire | X | ||

| 44562 | TVA déductible sur immobilisations | X | ||

| 44566 | TVA déductible sur autres biens et services | X | ||

| 44567 | Crédit de TVA à reporter | Crédit mois précédent le cas échéant | ||

| 44551 | TVA à décaisser | Dette de TVA du mois en cours | ||

| Liquidation TVA mois N | ||||

Entre le 15 et le 24 du mois suivant, la DGFiP procédera au prélèvement sur le compte bancaire :

| Date | Compte | Intitulé compte | Débit | Crédit |

| Fin de mois | 44551 | TVA à décaisser | X | |

| 512 | Banque | X | ||

| Prélèvement DGFiP TVA mois N | ||||

2d cas : la créance de TVA lorsque la somme des TVA déductibles est supérieure à la somme des TVA dues :

| Date | Compte | Intitulé compte | Débit | Crédit |

| Fin de mois | 44571 | TVA collectée | X | |

| 4452 | TVA due intracommunautaire | X | ||

| 44567 | Crédit de TVA à reporter | Crédit mois en cours | ||

| 44562 | TVA déductible sur immobilisations | X | ||

| 44566 | TVA déductible sur autres biens et services | X | ||

| 44567 | Crédit de TVA à reporter | Crédit mois précédent | ||

| Liquidation TVA mois N | ||||

Le crédit de TVA peut au choix de l’entreprise :

- Être reporté sur le mois suivant ;

- Être remboursé intégralement ou partiellement (le solde non remboursé sera alors à reporter sur la période suivante).

Exemple

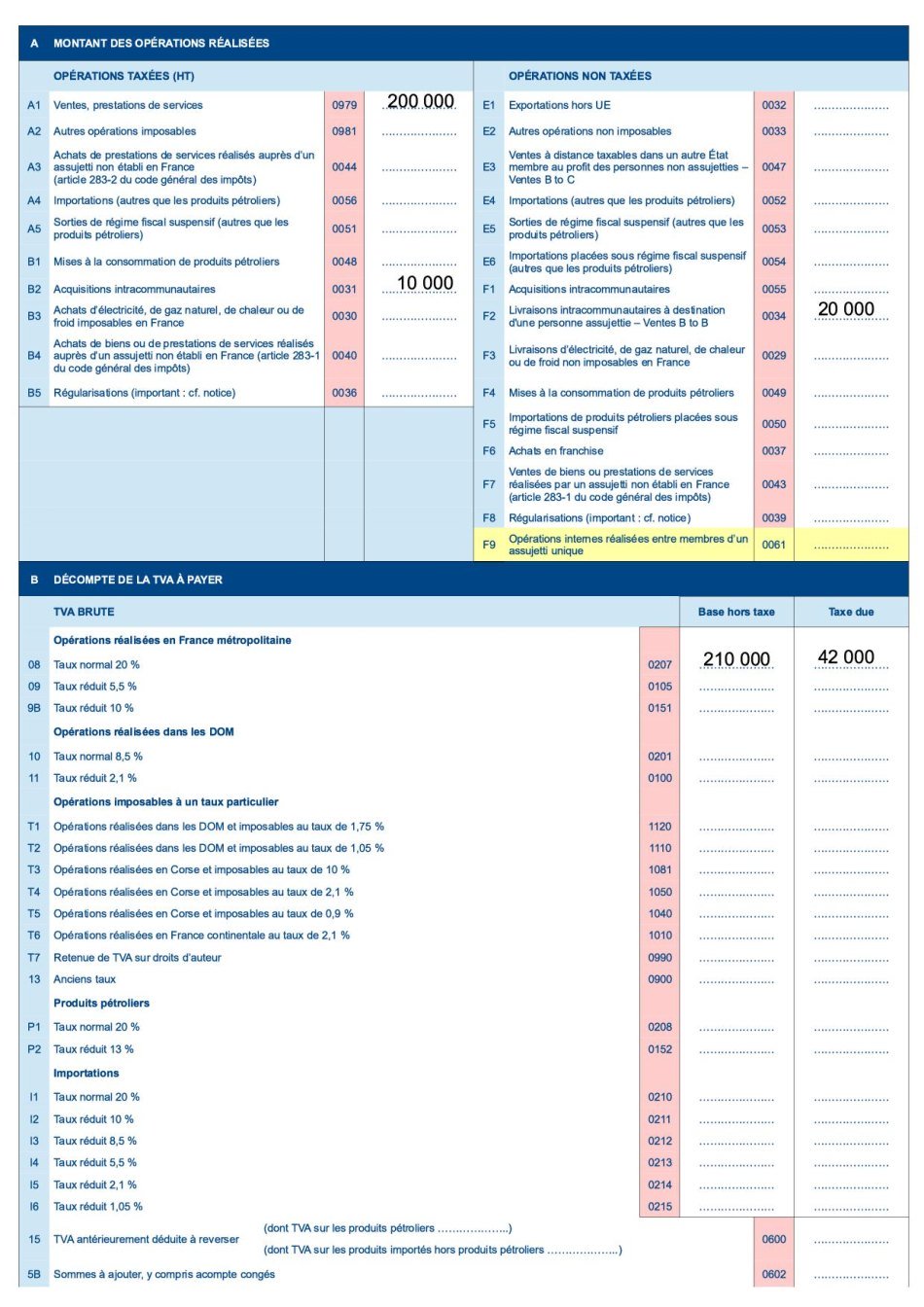

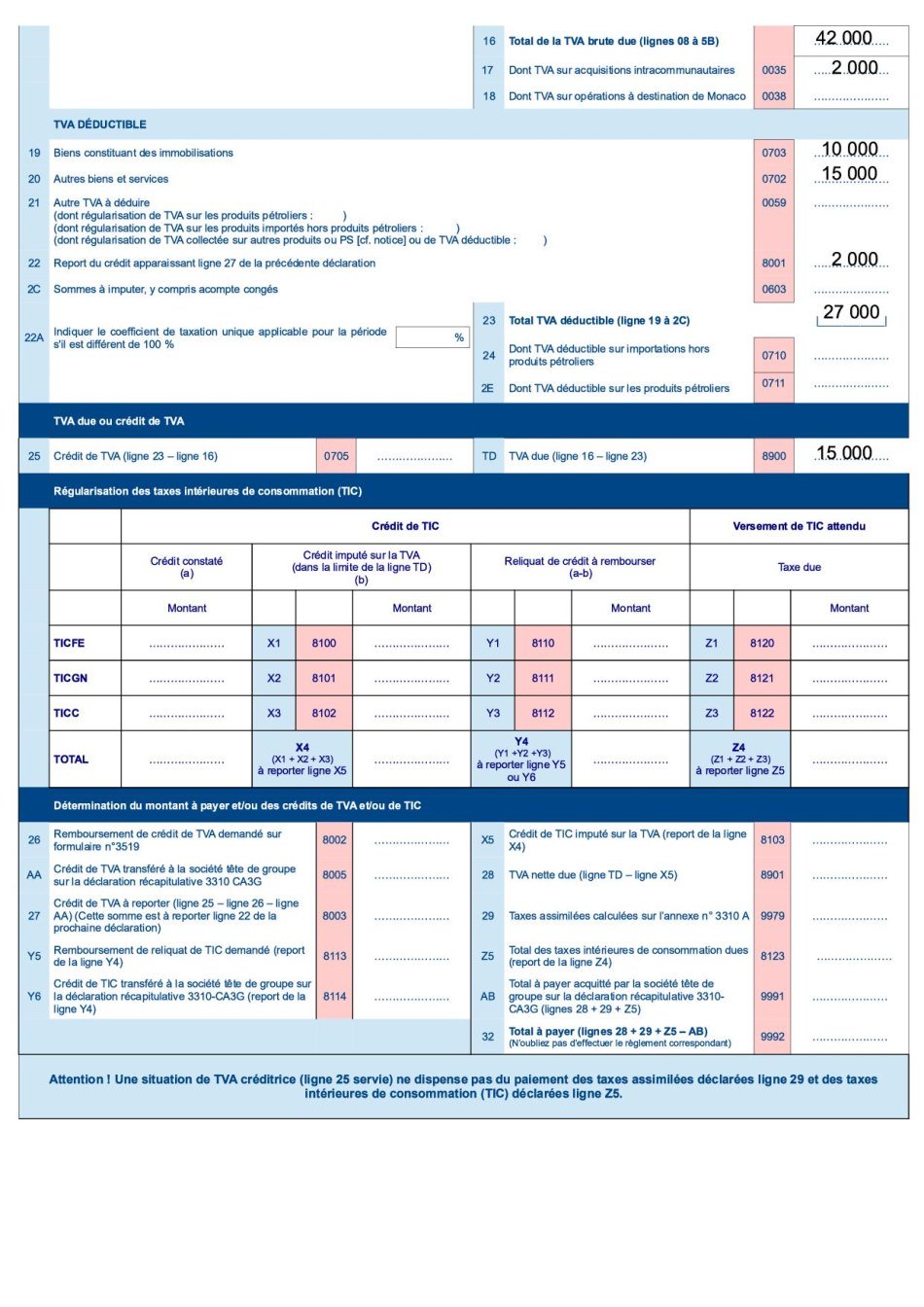

L’entreprise ALPHA commercialise des biens. L’ensemble de son activité est soumis au taux de TVA de 20 %.

Extrait de la balance pour le mois de mars N :

| Numéro compte | Intitulé | Solde débiteur | Solde créditeur | Commentaires |

| 607100 | Achats de marchandises | 50.000,00 | Achats en France | |

| 607120 | Achats de marchandises (UE) | 10.000,00 | Acquisitions intracommunautaires (AIC) | |

| 707100 | Ventes de marchandises | 200.000,00 | Ventes en France | |

| 707120 | Ventes de marchandises (UE) | 20.000,00 | Livraisons intracommunautaires (LIC), non soumis à la TVA | |

| 445200 | TVA due intracommunautaire | 2.000,00 | TVA sur les AIC | |

| 445620 | TVA déductible sur immobilisations | 10.000,00 | 1 investissement matériel de 50.000,00 € HT le 15/03/N | |

| 445660 | TVA déductible sur autres biens et services (ABS) | 15.000,00 | TVA sur les achats de biens mais également sur les dettes de prestataires de services décaissées | |

| 445670 | Crédit de TVA à reporter | 2.000,00 | Solde du mois de février non remboursé | |

| 445710 | TVA collectée | 40.000,00 | TVA sur les ventes réalisées en France uniquement | |

| 445806 | TVA à régulariser sur achats de services | 1.500,00 | TVA en attente d’exigibilité sur les dettes de prestataires de services non réglées |

Aucun acompte n’a été perçu ni versé au cours du mois de mars N.

Détermination du solde de TVA à restituer à l’administration fiscale :

| TVA dues | TVA déductibles | ||

| TVA collectée | 40.000,00 | TVA sur immobilisations | 10.000,00 |

| TVA due intracommunautaire | 2.000,00 | TVA sur ABS | 15.000,00 |

| Crédit de TVA reporté du mois précédent | 2.000,00 | ||

| TOTAL | 42.000,00 | TOTAL | 27.000,00 |

Pour le mois de mars N, la société ALPHA constate un total des TVA dues supérieur à la somme des TVA déductibles. Elle devra donc restituer à l’État la différence (42.000 – 27.000 = 15.000 €).

OD (opération diverse) de TVA au 31 mars :

| Date | Compte | Intitulé compte | Débit | Crédit |

| 31/03/N | 445710 | TVA collectée | 40.000,00 | |

| 445200 | TVA due intracommunautaire | 2.000,00 | ||

| 445620 | TVA déductible sur immobilisations | 10.000,00 | ||

| 445660 | TVA déductible sur autres biens et services | 15.000,00 | ||

| 445670 | Crédit de TVA à reporter | 2.000,00 | ||

| 445510 | TVA à décaisser | 15.000,00 | ||

| Liquidation TVA Mars N | ||||