TVA des échanges internationaux : définitions et schéma

Définition

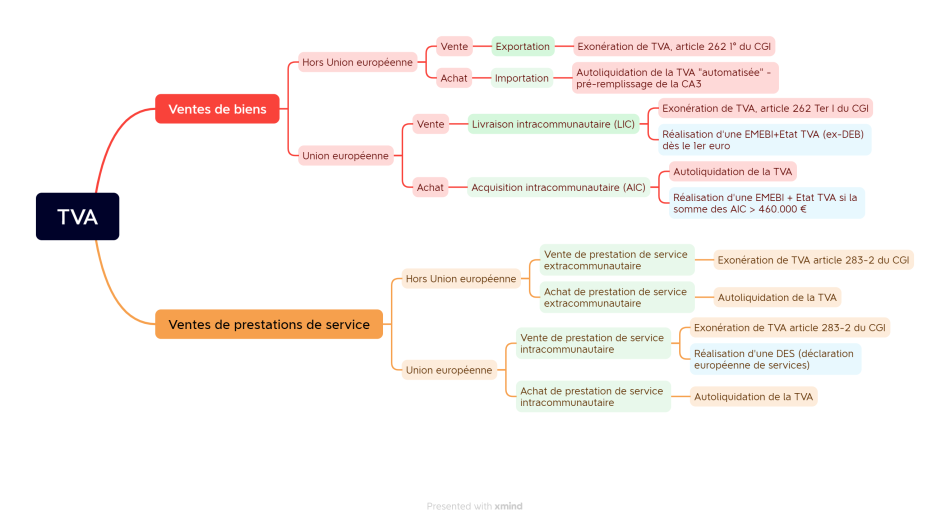

En matière de TVA des échanges internationaux, il est nécessaire tout d'abord de distinguer, l'achat/vente d'un bien et l'achat/vente d'une prestation de service. Les règles et le vocabulaire sont en effet différents.

Pour les opérations sur les biens, on distingue les opérations internes à l'UE et hors UE. On utilise le vocabulaire suivant :

- Livraisons intracommunautaires : ventes à un client de l'UE

-

Acquisitions intracommunautaires : achats à un fournisseur de l'UE

- Exportations : ventes à un client situé hors UE

- Importations : achats à un fournisseur situé hors UE.

Pour les prestations de services, ce vocabulaire ne peut être utilisé. On parlera tout simplement de vente/achat de prestations de services extra ou intracommunautaire.

Principes

Par principe, les ventes à l'étranger sont exonérées de TVA. Sont concernées, les exportations, livraisons intracommunautaires et les ventes de prestations de service internationales.

A l'inverse, les achats en provenance d'un pays étranger sont soumis à la TVA en France selon le principe de l'autoliquidation. La TVA est alors à la fois collectée et déduite au taux de TVA français (opération neutre la plupart du temps).

Pour chacune de ces opérations, les mentions obligatoires sur les factures sont différentes. En outre une déclaration en douane est nécessaire pour les livraisons et acquisitions intracommunautaires (EMEBI) et pour les ventes de prestations de service intracommunautaires (DES : déclaration européenne de services).

Schéma