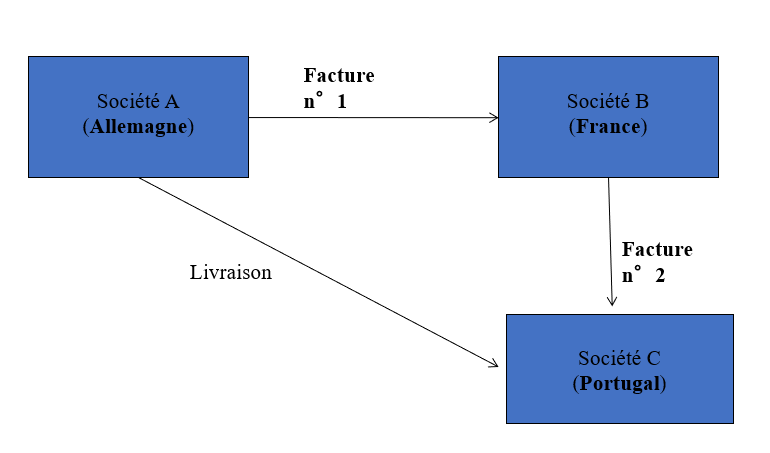

Cas pratique – énoncé

Une société A basée en Allemagne facture à une entreprise B domiciliée en France, des marchandises pour 50.000 €. Cette dernière revend ces marchandises 60.000 € à une société C basée en Autriche. Par simplicité, la société allemande livre directement la société autrichienne.

Analyse

Une opération relative à des biens concernant 3 États membres différents constitue une opération triangulaire communautaire.

Dans l’exemple, la marchandise est livrée directement par la société allemande au client final allemand. Dans la mesure où la marchandise ne passe jamais par la France, aucune TVA française ne sera pratiquée ni en direct par facturation ni par autoliquidation.

Par principe, lors de divers flux d’échanges internationaux, c’est le flux physique de livraison de la marchandise qui indique la règle applicable et non la chaîne de facturation. Suivre ce principe conduit la société B à