Nouvelle définition du résultat exceptionnel dans le plan comptable général

Rédigé par Damien PEAN

Titulaire d'un DESCF (diplôme d'études supérieures comptables et financières, BAC+5), Damien Péan intervient depuis 15 ans en tant que formateur dans les domaines de la comptabilité, de la fiscalité, du contrôle de gestion et de l'analyse financière. Il s'adresse autant à des étudiants et à des publics non-initiés, qu'à des professionnels confirmés pour des formations courtes ou longues.

Il collabore en parallèle depuis 10 ans à l'écriture de nombreux articles et fiches pratiques et autres outils de gestion pour le site legifiscal.fr

Bibliographie

- Livre « Comprendre les comptes annuels » (Gereso, 5e édition, 2022)

Nouvelle définition : évènement majeur et inhabituel

L’article 2 du règlement modifie la définition du résultat exceptionnel exposé à l’article 513-5 du PCG. Le résultat exceptionnel comprend désormais les produits et les charges directement liés à un évènement majeur et inhabituel.

| Évènement majeur | Évènement dont les conséquences sont susceptibles d’avoir une influence sur le jugement que les utilisateurs des documents de synthèse peuvent porter sur le patrimoine, la situation financière et le résultat de l’entité ainsi que sur les décisions qu’ils peuvent être amenés à prendre. |

| Évènement inhabituel | Événement qui n’est pas lié à l’exploitation normale et courante de l’entité. La présomption du caractère inhabituel est retenue lorsqu’un même évènement ne s’est pas produit au cours des derniers exercices comptables et qu’il est peu probable qu’il se reproduise au cours des prochains exercices comptables. |

Le règlement cite plusieurs exemples d’évènements majeurs et inhabituels :

- un désengagement ou un désinvestissement (par exemple un abandon d’activités ou d’actifs qui n’ont plus de lien avec l’activité normale et courante de l’entité),

- une expropriation,

- une cyberattaque,

- une catastrophe naturelle.

Le PCG précise que les opérations directement liées à un évènement majeur et inhabituel sont celles qui n’auraient pas été constatées en l’absence de cet événement. Les aides, les remboursements et les indemnités directement liés à l’évènement majeur et inhabituel et reçus en compensation de charges d’exploitation sont classés en résultat d’exploitation.

En outre, cette qualification peut évoluer dans le temps. Par exemple, une entité qui participe à une opération de mécénat peut lors d’un exercice estimé qu’il revêt un caractère majeur et inhabituel. Au cours d’un exercice ultérieur, si l’entité décide de développer le mécénat, il ne conserve plus ce caractère inhabituel, car il a vocation à se reproduire d’un exercice à l’autre et devra être inscrit en résultat d’exploitation.

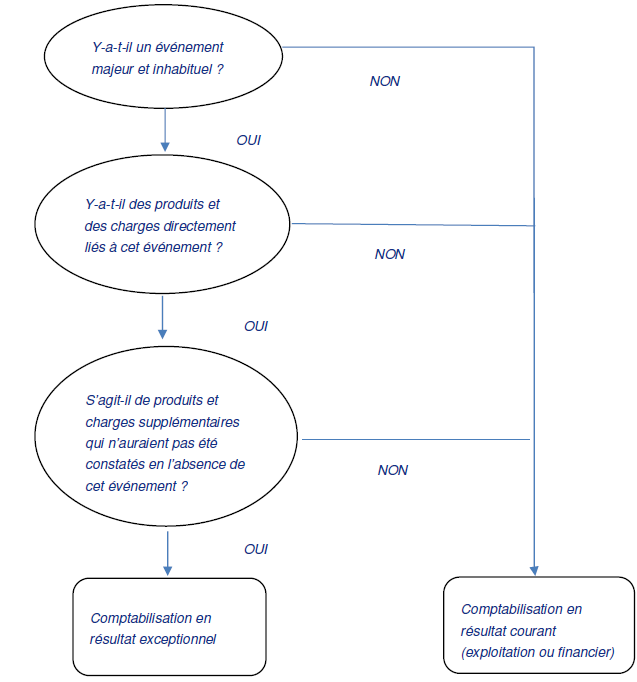

Schéma de raisonnement

Le nouveau règlement préconise l’approche méthodologique suivante qui peut être schématisée comme ci-dessous :

Exemple : une entité subit un arrêt de sa production suite à un incendie. Elle continue de subir des charges pendant la période d’arrêt de production (loyers, charges de personnel, dotations aux amortissements, etc.). Elle perçoit en outre une indemnité d’assurance.

Analyse : l’entité considère que l’arrêt de production remplit les conditions d’un évènement majeur et inhabituel (réponse oui à la première question). Les charges supportées au cours de la période d’arrêt de production (loyers, charges de personnel, dotations aux amortissements) auraient été supportées par l’entité indépendamment de l’arrêt de production. Par conséquent, ces charges ne sont pas à classer en résultat exceptionnel et sont à inscrire dans le résultat d’exploitation. En outre, les remboursements et les indemnités d’assurance reçus directement en compensation de ces charges sont à classer en résultat d’exploitation.

Les autres opérations exceptionnelles

En plus des évènements majeurs et inhabituels, constituent des opérations exceptionnelles :

- Les écritures comptables d’origine purement fiscale (provisions réglementées dont les amortissements dérogatoires)

- Les changements de méthode comptable

- Les corrections d’erreurs sauf lorsqu’il s’agit de corriger une écriture ayant été directement imputée sur les capitaux propres.

Impact sur le PCG

Compte tenu de cette nouvelle définition, les sorties d’immobilisations, et la quote-part de subvention d’investissement virée au résultat sont inscrits en résultat d’exploitation et non plus en résultat exceptionnel. Il en est de même pour les amendes et pénalités :

| Anciens comptes de charges | Nouveaux comptes de charges pour les exercices ouverts au 1er janvier 2025 |

| 6717 - Rappel d’impôts (autres qu’impôts sur les bénéfices) | 638 - Rappel d’impôts (autres qu’impôts sur les bénéfices) |

| 6751 – Valeurs comptables des éléments d’actif cédés – immobilisations incorporelles | 657 – Valeurs comptables des immobilisations incorporelles et corporelles cédées |

| 6752 – Valeurs comptables des éléments d’actif cédés – immobilisations corporelles | 657 – Valeurs comptables des immobilisations incorporelles et corporelles cédées |

| 6756 - Valeurs comptables des éléments d’actif cédés – immobilisations financières | 6671 – Valeurs comptables des immobilisations financières cédées Ou 6672 – Charges nettes sur cessions de titres immobilisés de l’activité de portefeuille |

| Anciens comptes de produits | Nouveaux comptes de produits pour les exercices ouverts au 1er janvier 2025 |

| 7715 – Subventions d’équilibre | 742 – Subventions d’équilibre |

| 777 - Quote-part des subventions d’investissement virée au résultat de l’exercice | 747 – Quote-part des subventions d’investissement virée au résultat de l’exercice |

| 7751 – Produits des cessions d’éléments d’actif – immobilisations incorporelles 7752 – Produits des cessions d’éléments d’actif – immobilisations incorporelles | 757 – Produits des cessions d’immobilisations incorporelles et corporelles |

| 7756 – Produits des cessions d’éléments d’actif – immobilisations financières | 7671 – Produits des cessions d’immobilisations financières Ou 7672 – Produits nets sur cessions de titres immobilisés de l’activité de portefeuille |

| 7713 – Libéralités reçues | 7582 – Libéralités reçues |

| 7714 – Rentrées sur créances amorties | 7583 – Rentrées sur créances amorties |

| 7717 – Dégrèvements d’impôts autres qu’impôts sur les bénéfices | 7584 – Dégrèvements d’impôts autres qu’impôts sur les bénéfices |

Pour rappel, les dispositions de ce règlement sont applicables depuis les exercices ouverts au 1er janvier 2025 mais peuvent être appliqués de manière anticipée.