Les contribuables relevant pour la TVA du régime réel normal vont constater à compter de la déclaration de TVA CA3 du mois de janvier 2022, de nouvelles cases liées à la réforme de la TVA sur les importations.

Une réforme liée à la généralisation de l’autoliquidation de la TVA sur les importations

Le changement de visage et de codification de la CA3 à compter des opérations de janvier 2022 est une réforme davantage de forme que de fonds. Elle est principalement liée au transfert depuis ce début d’année de la gestion du recouvrement de la TVA sur les importations des douanes (DGDDI) à l’administration fiscale (DGFiP).

Jusqu’au 31 décembre 2021, l’autoliquidation de la TVA était conditionnée au respect de 4 critères, dont la réalisation d’au moins 4 importations par an. Depuis le 1er janvier 2022, les importations sont automatiquement autoliquidées, sans condition. Cette règle et ce transfert de gestion s’accompagnent d’un mécanisme de préremplissage automatique des déclarations de TVA pour toutes les opérations relatives aux importations. Ces informations seront mentionnées dans la CA3 à compter du 14 du mois suivant l’importation à partir des éléments de dédouanement préalablement déclarés aux douanes.

Même les importateurs issus du régime réel simplifié (CA12) et ceux relevant du régime de la franchise devront autoliquider la TVA sur leurs importations et déposer une CA3. Les importateurs anciennement soumis au dépôt d’une CA12 devront ainsi obligatoirement passer au régime réel et déposer tous les mois (ou trimestre) une déclaration de TVA CA3.

Enfin, tous les importateurs verront la date limite de dépôt de leur CA3 repoussée au 24 du mois suivant.

CA3 : une nouvelle codification

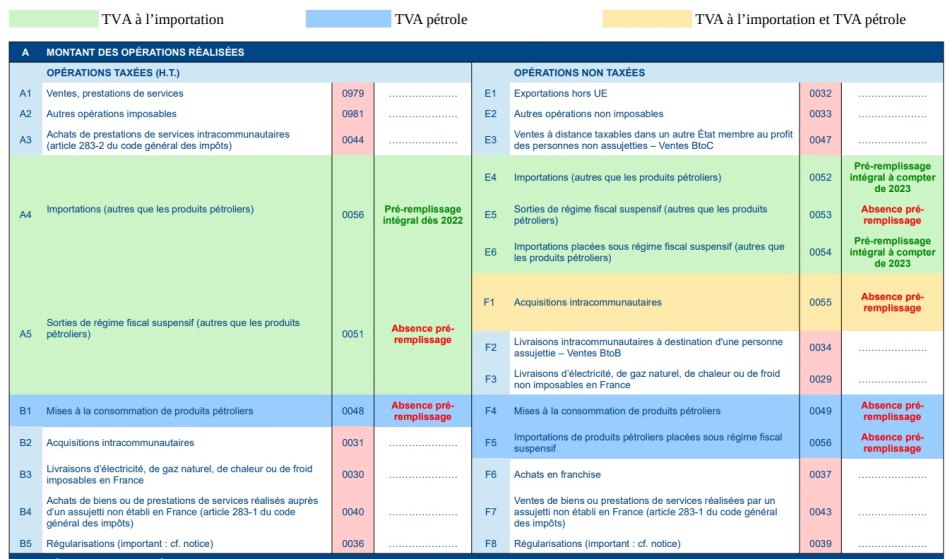

La réforme s’accompagne d’une nouvelle codification de la CA3.

Dans le haut de la déclaration de TVA servant à déclarer les opérations réalisées, les opérations taxées sont désormais codifiées de A1 à A5 (A1 - ventes et prestations de services, A2 – Autres opérations imposables au lieu des numéros 1 et 2 jusqu’en 2021) et de B1 à B5. Les opérations non taxées sont désormais codifiées de E1 à E6 (E1 – Exportations hors UE, E2-Autres opérations non imposables au lieu des numéros 4 et 5 jusqu’en 2021) et de F1 à F8.

De nouvelles cases apparaissent relatives à la mise à la consommation de produits pétroliers et surtout d’autres cases liées aux importations et préremplies.

Le montant HT des importations soumises à autoliquidation de la TVA est désormais codifiée A4 au lieu de 2B. De même pour le décompte de la TVA collectée, 6 cases préremplies dédiées aux importations autoliquidées apparaissent selon le taux de TVA applicable.

Source : CA3 - 2022