Le crédit d'impôt recherche fait l'objet d'un calcul de base assez complexe. Certaines sommes sont prises en totalité et d'autres sont soient majorées soit retenues pour un montant partiel.

Sommaire

- Plafonds applicables aux dépenses de fonctionnement

- Plafonds applicables aux dépenses de recherche sous-traitées à des organismes privés :

- Plafonds applicables aux dépenses de recherche sous traitées :

- Déduction des rémunérations versées à des intermédiaires

- Plafonds applicables aux dépenses d’innovation (loi de Finances 2013, article 71)

Accès à votre contenu

même hors ligne

Télécharger maintenant

Plafonds applicables aux dépenses de fonctionnement ¶

| Dépenses de fonctionnement engagées pour l’année N | Conditions d’affectation des dépenses | Montant des dépenses éligibles | Conditions | Limite ou plafond |

|---|---|---|---|---|

| Dotation aux amortissements des immobilisations | Directement affectées aux opérations de recherche | Dépenses engagées | néant | 75% des sommes |

| Dépenses de frais de personnel afférentes aux chercheurs et techniciens | Directement affectées aux opérations de r echerche | néant | 43 % des sommes | |

| Rémunérations supplémentaires et justes prix mentionnés au profit des salariés | Salariés auteurs d’une invention résultant d’une opération de recherche | néant | 43 % des sommes | |

| Dépenses de personnel se rapportant aux jeunes docteurs embauchés | Directement affectées aux opérations de recherche | Dépenses engagées |

| 200 % des sommes |

| Au-delà de la période des 24 premiers mois | 50 % des sommes |

Les dépenses suivantes sont également éligibles :

- les frais de brevets

- les dépenses de normalisation des produits de l'entreprise, pour 50% du montant

- les dépenses de veille technologique (60.000 € par an au maximum).

Plafonds applicables aux dépenses de recherche sous-traitées à des organismes privés : ¶

Les entreprises peuvent confier leurs travaux de recherche à :

- Des organismes privés agrées par le ministère chargé de la recherche,

- établis dans un état membre de la communauté européenne,

- ou dans un autre état membre de la communauté européenne ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative, en vue de lutter contre la fraude fiscale.

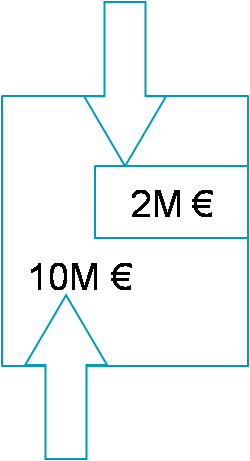

A compter de 2011, le montant de ces travaux de recherche réalisés, est retenu dans l’assiette du crédit d’impôt :

- Dans la limite de 3 fois le montant total des autres dépenses ouvrant droit au crédit d’impôt recherche.

- Avant application de la limite globale de 2M€/an

- Limite portée à 10M€/an, globalement en l’absence de lien de dépendance dans certaines circonstances

L’objectif est de limiter la création, par de sociétés étrangères, de filiales françaises qui sous traiteraient leurs travaux de recherche à l’étranger. En outre depuis le 1er janvier 2022, ces dépenses ne sont plus retenues pour leur double dans le calcul de la base du crédit d'impôt.

Les tableaux suivants précisent dans quelles conditions les dépenses externalisées sont éligibles à l’assiette du crédit d’impôt recherche.

Plafonds applicables aux dépenses de recherche sous traitées : ¶

L’instruction du 27 janvier 2012 4 A-1-12 présente une synthèse des plafonds applicables aux dépenses externalisées.

| Aux organismes de recherches publics. | Avec qui elle a un lien de dépendance | Dépenses prises en compte pour leur montant réel | Dans la limite globale de 2M€ (1)

Dans la limite globale des 10 M€ |

|---|---|---|---|

| A des établissements d’enseignement supérieur délivrant un diplôme conférant le grade de master. | |||

| Aux établissements publics de coopération scientifique. | |||

| Aux fondations reconnues d’utilité publique du secteur de la recherche agrées. | |||

| Aux associations agrées ayant pour fondateur et membre un organisme de recherche public ou un établissement d’enseignement supérieur délivrant un diplôme conférant le grade de master et ayant conçu une convention avec l’un de ces mêmes organismes. | |||

| Aux sociétés de capitaux agrées dont le capital ou les droits de vote sont détenus pour plus de 50% par un organisme de recherche public ou un établissement d’enseignement supérieur délivrant un diplôme conférant le grade de master et ayant conclu une convention avec l’un de ces mêmes organismes. | |||

| Aux organismes de recherche privés agrées et experts scientifiques et techniques agrées. | |||

| Aux fondations reconnues d’utilité publique du secteur de la recherche agrées (2). | |||

| Aux organismes de recherches publics | Avec qui elle n’a pas de lien de dépendance | Montant des dépenses (fin du doublement depuis le 1er janvier 2022) | |

| A des établissements d’enseignement supérieur délivrant un diplôme conférant le grade de master. | Montant des dépenses (fin du doublement depuis le 1er janvier 2022) | ||

| Aux établissements publics de coopération scientifique. | Montant des dépenses (fin du doublement depuis le 1er janvier 2022) | ||

| Aux fondations reconnues d’utilité publique du secteur de la recherche agrées. | Montant des dépenses (fin du doublement depuis le 1er janvier 2022) | ||

| Aux associations agrées ayant pour fondateur et membre un organisme de recherche public ou un établissement d’enseignement supérieur délivrant un diplôme conférant le grade de master et ayant conçu une convention avec l’un de ces mêmes organismes. | Montant des dépenses (fin du doublement depuis le 1er janvier 2022) | ||

| Aux sociétés de capitaux agrées dont le capital ou les droits de vote sont détenus pour plus de 50% par un organisme de recherche public ou un établissement d’enseignement supérieur délivrant un diplôme conférant le grade de master et ayant conçu une convention avec l’un de ces mêmes organismes. | Montant des dépenses (fin du doublement depuis le 1er janvier 2022) | ||

| Aux organismes de recherche privés agrées et experts scientifiques et techniques agrées (2). | Montant des dépenses (fin du doublement depuis le 1er janvier 2022) |

(1)Le plafond de 2 millions € est inclus dans le plafond global de 10 millions € en cas de lien de dépendance

(2Le plafond de 10millions € est majoré de 2 millions pour les dépenses de recherche confiées aux organismes en cas d’absence de lien de dépendance, voir (a).

(3)A compter du 1er janvier 2011 les dépenses confiées à des organismes de recherche privés agrées par le ministre chargé de la recherche sont retenues dans la limite de 3 fois le montant total des autre dépenses de recherche ouvrant droit au crédit d’impôt avant application des plafonds de 2 millions € et 10 millions €.

Ces dépenses sont retenues dans l'assiette du CIR du donneur d'ordre dans la limite de 3 fois le montant total des autres dépenses de recherche ouvrant droit au crédit d'impôt. Les dépenses ne peuvent donc être retenues que si l'entreprise déclare un total d'autres dépenses égal au minimum au tiers de ces dépenses externalisées auprès de prestataires, avant application des plafonds de 2 ou 10 millions €.

Déduction des rémunérations versées à des intermédiaires ¶

Les sociétés exposent des dépenses auprès de tiers au titre de prestations de conseils (conseils spécialisés, avocats, experts-comptables, etc.) pour constituer leur dossier de demande de crédit impôt recherche.

Depuis 2011, ces dépenses doivent être déduites totalement ou partiellement de l’assiette du crédit impôt recherche, selon les cas (en application du III de l’article 244 quater B).

1- La déduction est totale si elle correspond à une rémunération proportionnelle au montant du crédit impôt recherche obtenu par l’entreprise.

2- La déduction est partielle si la rémunération est forfaitaire.

Elle est limitée au montant des dépenses exposées autres que les rémunérations proportionnelles qui excèdent la plus élevée des 2 sommes suivantes :

- 15.000 € HT

- Ou 5% du total HT des dépenses de recherche éligibles minoré des subventions publiques reçues en application du même III de l’article 244 quater B

Remarque : Le montant des prestations conseils doit être porté en déduction du Crédit Impôt Recherche de l’année au titre de laquelle ces prestations sont déduites du résultat imposable.

Plafonds applicables aux dépenses d’innovation (loi de Finances 2013, article 71) ¶

Le plafond des dépenses d’innovation réalisées par les PME sont prises en compte à hauteur de 20% des dépenses listées ci-dessus et dans la limite de 400.000 € par an.